1 引言

我國船舶工業(yè)的發(fā)展正處于百年不遇的戰(zhàn)略機遇期,并有望成為世界船舶制造業(yè)的中心[1]。我國的一些研究結(jié)果表明,要提高我國造船的國際競爭能力,控制造船成本是關鍵。當前,我國針對單方面成本管理方法的研究較多,據(jù)統(tǒng)計企業(yè)采用目標成本法占51.4%,采用作業(yè)成本法的很少,僅占4.2%。分析作業(yè)成本法在香港的應用現(xiàn)狀表明,有11%的公司已經(jīng)使用作業(yè)成本法,5%的公司打算使用。也有學者對構(gòu)建作業(yè)基礎標準成本系統(tǒng)進行了研究。而對于將目標成本法與作業(yè)成本法相集成的研究,國內(nèi)才剛剛起步,例如:《作業(yè)成本法和目標成本法的融合》,《目標成本管理和作業(yè)成本管理集成的成本管理體系結(jié)構(gòu)建立》等論文的相繼發(fā)表。但是,這些論文僅僅限于提出目標成本法與作業(yè)成本法的集成,對怎樣集成尚未進行深入的研究。本文在中國船舶工業(yè)集團公司(CSSC)計劃項目“造船成本核算管理信息系統(tǒng)”(該項目以江南造船(集團)公司、外高橋造船有限公司、廣船國際造船股份公司、滬東中華造船有限公司四家國內(nèi)骨干船廠為需求)研究及實施的基礎上總結(jié)提煉,分析船舶制造企業(yè)目標成本法與作業(yè)成本法集成的可行性,給出基于作業(yè)成本的船舶制造企業(yè)目標成本控制模型及其在“金舟”ERP軟件(簡稱jz—ERP)中的應用,指明如何集成,以便進一步提升船舶制造企業(yè)的成本控制水平。

2 船舶制造企業(yè)目標成本法與作業(yè)成本法集成的可行性

2.1 目標成本法與作業(yè)成本法的研究現(xiàn)狀

目標成本法(Target Costing,也稱目標成本規(guī)劃、成本企畫、成本策劃)于20世紀60年代初期起源于日本,后經(jīng)美國管理會計學家?guī)扃?COOPER)和斯拉莫得(SLANMULDER)對運用目標成本規(guī)劃較為成熟有效的七家日本公司(包括豐田公司和尼桑公司)進行高度提煉和規(guī)范之后,將目標成本規(guī)劃的過程劃分為“市場驅(qū)動的成本規(guī)劃”、“產(chǎn)品層次的目標成本規(guī)劃”和“零部件層次的目標成本規(guī)劃”三個部分。1995年后,我國學者對目標成本法開始給予關注,“邯鋼經(jīng)驗”的出現(xiàn)標志著我國也存在運用目標成本法的案例,主要有陳勝群、孫菊生、王寅東、韓季瀛等所做的相關研究。綜合國內(nèi)對目標成本法方面的研究,主要是針對大量大批流程式生產(chǎn)企業(yè)(如邯鋼)的目標成本管理研究,而對適合于大型單件小批離散制造企業(yè)(如船舶、飛機、精密機械制造等)的目標成本管理研究則比較少。“邯鋼經(jīng)驗”的“模擬市場核算”所采取的控制標準直接來源于市場而非企業(yè)的內(nèi)部,“成本否決”實質(zhì)是“泰羅制”的標準成本制度(更適合于大量大批流程式生產(chǎn)),它們主要用于提高生產(chǎn)或作業(yè)效率。目標成本法的根本目的是幫助企業(yè)開發(fā)與設計有市場潛力的新產(chǎn)品,或者對原有產(chǎn)品的功能或性質(zhì)進行重新設計,使之更加具備市場競爭力,其立足點完全是事前控制的概念。對于船舶制造等大型單件小批離散制造企業(yè)來說,它們經(jīng)常需要并且比較容易按照市場信息來改變產(chǎn)品設計;而鋼鐵工業(yè)等大量大批流程式生產(chǎn)則大不相同,一旦確定了產(chǎn)品方向和生產(chǎn)流程,就很難改變,除非另覓投資,大量更新設備,以創(chuàng)造出新的、大量需求的、能創(chuàng)造更多“凈增值”的產(chǎn)品。根據(jù)日本企業(yè)的經(jīng)驗,要成功實施目標成本規(guī)劃,最關鍵的因素除了市場定位和如何設計產(chǎn)品的功能與質(zhì)量之外,就是如何與其它相關企業(yè)一起,找到共同降低成本的途徑,而“邯鋼經(jīng)驗”卻絕少涉及這方面的內(nèi)容。

作業(yè)成本法(Activity—Based Costing,簡稱ABC,也稱作業(yè)成本計算)以作業(yè)為成本核算對象,以“產(chǎn)品消耗作業(yè)、作業(yè)消耗資源”為根本理念核算產(chǎn)品成本。它是由哈佛大學的庫珀(C00PER)和卡普蘭(KAPLAN)于1988年提出來的,并向作業(yè)成本管理(ABCM)方向發(fā)展。國內(nèi)對作業(yè)成本法的研究學者也比較多,如歐佩玉、王平心、王耕、胡奕明[、李向陽、徐曉飛、余緒纓等。船舶制造企業(yè)由于組織結(jié)構(gòu)和業(yè)務流程復雜化以及受高新技術變化的影響較大,相對大量大批流程式生產(chǎn)來講,其間接費用(制造費用、產(chǎn)品專項費用)的數(shù)額和比重較大,傳統(tǒng)成本計算中以直接人工小時、機器小時等實動工時作為間接費用分配標準的做法已不再適用了。同時,船舶制造企業(yè)產(chǎn)品的多樣化也使得傳統(tǒng)的標準成本管理系統(tǒng)難以實施。另外,由于傳統(tǒng)成本計算和成本管理與實際相脫離,成本動因不清導致成本信息扭曲的情況也越來越嚴重,應該在企業(yè)內(nèi)部成本管理上將控制著眼點從目標成本法的市場、產(chǎn)品、零部件(分段)層次深入到作業(yè)層次,尋找成本及成本動因之間的關系,最大限度地降低不增值作業(yè),在船舶設計、物資采購、船舶建造、試航交船等環(huán)節(jié)上減少浪費并盡可能降低資源消耗,通過治本(成本動因)達到治末(成本發(fā)生)。

2.2 目標成本法與作業(yè)成本法集成的可行性

2.2.1 技術可行性

由于目標成本法與作業(yè)成本法的技術基礎都是工業(yè)工程,市場屬性都是低成本競爭優(yōu)勢導向的企業(yè)戰(zhàn)略,動態(tài)過程屬性的思想特征在本質(zhì)上也是一致的。目標成本法強調(diào)在船舶制造過程中,從開發(fā)、設計階段開始就結(jié)合工程學的方法等對成本進行預測、監(jiān)控,認為成本絕非單純是一個核算問題,而是一個企業(yè)系統(tǒng)工程的問題;作業(yè)成本法認為造船成本管理不能只強調(diào)要素管理,而應重視成本動因管理。所以,作者認為:目標成本法和作業(yè)成本法是成本問題從兩個側(cè)面研究的結(jié)果,應將二者有機結(jié)合(或稱集成)起來,結(jié)合現(xiàn)代造船模式(設計、生產(chǎn)、管理一體化,殼、舾、涂一體化,以中間產(chǎn)品為導向,空間上分道、時間上有序等先進的現(xiàn)代造船工程理論,通過CAD/CAPP/PDM/ERP集成,實現(xiàn)“按質(zhì)、按期、低成本”的生產(chǎn),適應新的競爭環(huán)境,獲得競爭優(yōu)勢。利用目標成本法強烈的市場導向性,使得成本的分析范圍從船舶生產(chǎn)制造環(huán)節(jié)擴大到船舶產(chǎn)品的開發(fā)設計階段,應用作業(yè)成本法使設計者將生產(chǎn)集中在組成作業(yè)的活動中,刪除不必要功能所引起的不必要作業(yè),并在特定的作業(yè)活動中嘗試成本的改進;通過作業(yè)目標成本的設定、計算和分解,為企業(yè)提供客觀、真實、全面、準確的成本信息,進行有效的事前控制;根據(jù)船舶交貨期、全面質(zhì)量管理、全生命周期成本(Whole Life Cycle Cost,簡稱WLCC)管理的要求,結(jié)合優(yōu)化生產(chǎn)技術(Optimized Production Technology,簡稱OPT)、約束理論(Theory Of Con—straints,簡稱OTC)、準時生產(chǎn)(Just In Time,簡稱JIT)、成組技術(Group Technology,簡稱GT)、價值工程、現(xiàn)代工業(yè)工程等思想,運用CAD/CAPP/PDM/ERP集成,采用“增量式接收”技術,開展交貨期、質(zhì)量與作業(yè)目標成本聯(lián)動控制,進行動態(tài)的事中成本控制;通過作業(yè)目標成本核算和作業(yè)成本分析,引導員工采取有利于完成作業(yè)目標成本的行動,以業(yè)績評價報告為依據(jù),分析差異產(chǎn)生的原因,控制并調(diào)節(jié)各作業(yè)中心的活動,實行嚴格的獎懲制度,激勵員工為實現(xiàn)作業(yè)目標成本而努力,進行事后的成本反饋控制。根據(jù)作者十多年來致力于以CAD/CAPP/PDM/ERP集成為核心的企業(yè)管理信息化的理論與應用研究,尤其以大型單件小批制造的船舶行業(yè)為背景。突出“成本控制”、“交貨期控制”、“質(zhì)量控制”三個中心并進行聯(lián)動控制,以“按質(zhì)、按期、低成本”為標準,通過為眾多企業(yè)實施信息化建設的實踐證明,船舶制造企業(yè)將目標成本法與作業(yè)成本法相集成在技術上是可行的。

2.2.2 經(jīng)濟可行性

過去普遍認為實施作業(yè)成本的代價較高,但是,由于越來越多的企業(yè)開展企業(yè)信息化建設,取得作業(yè)成本相關信息的代價越來越小,實施基于作業(yè)成本的船舶制造企業(yè)目標成本控制具有較好的“成本一收益”性,其在經(jīng)濟上也是可行的。

3 基于作業(yè)成本的船舶制造企業(yè)目標成本控制模型

3.1 船舶制造企業(yè)的特點

(1)物料清單(BoM表)結(jié)構(gòu)復雜且為動態(tài):大型、單件、小批制造企業(yè)沒有一個相對固定的BOM表,經(jīng)常出現(xiàn)邊設計邊施工的現(xiàn)象,BOM表視工程項目的不同而不同,一般較為復雜,通常有數(shù)萬條記錄之多。

(2)加工工藝線路定額表是動態(tài)的:作為指導大型、單件、小批生產(chǎn)的工藝線路定額表,隨造船項目的不同而不同,且結(jié)構(gòu)復雜、數(shù)據(jù)量大。

(3)目標成本的制定與控制也是動態(tài)的:在企業(yè)信息化條件下,運用控制論和源流管理等思想,將CAD/CAPP/PDM/ERP系統(tǒng)集成,以經(jīng)營管理為龍頭,以技術管理為基礎,以“成本控制”、“交貨期控制”、“質(zhì)量控制”為中心開展聯(lián)動控制(因為成本、交貨期、質(zhì)量互為消長),以提高經(jīng)濟效益為目標。

3.2 控制模型

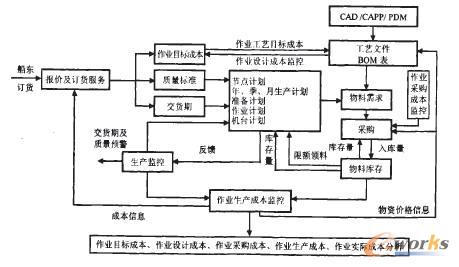

按照“根據(jù)市場和全生命周期成本倒軋目標成本,根據(jù)目標成本倒軋作業(yè)成本,通過規(guī)范作業(yè)、減少甚至根除非增值作業(yè)來增強船舶制造企業(yè)核心競爭力”的總體思路,構(gòu)筑基于作業(yè)成本的“目標成本一設計成本一采購成本一生產(chǎn)成本一實際成本一成本分析及反饋控制”的船舶制造企業(yè)目標成本控制模型,如圖1所示。

圖1 基于作業(yè)成本的船舶制造企業(yè)目標成本控制模型

(1)作業(yè)目標成本制定:船舶報價是作業(yè)目標成本制定、分解和控制的基礎。由于船舶制造企業(yè)重復生產(chǎn)的可能性小,必須根據(jù)市場環(huán)境、競爭對手狀況、本企業(yè)生產(chǎn)經(jīng)營狀態(tài)參數(shù)等,參考大量的歷史報價資料和已生產(chǎn)過的相似船型的工藝資料,結(jié)合當前的原材料價格、成本動因費率,綜合考慮利潤、稅金等因素,才能給出準確、及時的報價。按照庫珀提出的單位作業(yè)(Unit Activity)、批別作業(yè)(Batch Activity)、產(chǎn)品作業(yè)(Product Activity)、維持性作業(yè)(Sustaining Activity)這四類作業(yè)來確定作業(yè)中心并制定、分解和控制作業(yè)目標成本。結(jié)合現(xiàn)代造船企業(yè)的生產(chǎn)特點,可將造船作業(yè)中心劃分為六大作業(yè)中心:①技術作業(yè)中心,包括技術與工藝設計、技術支持、技工專項培訓等作業(yè);②物資作業(yè)中心,包括采購、存儲、發(fā)貨、運輸?shù)茸鳂I(yè);③分段建造作業(yè)中心,包括準備、放樣、鋼材預處理、號料、下料、冷彎、火工彎板、機加工、零件加工、部件裝焊等作業(yè);④總裝作業(yè)中心,包括整備、總體裝焊、批刨、火工矯正、吊裝、舾裝、涂裝、下水、系泊試驗、航行試驗等作業(yè);⑤檢驗作業(yè)中心,包括焊縫探傷檢驗、普通質(zhì)檢等作業(yè);⑥維持作業(yè)中心,包括設備維修及維護、機械作業(yè)、氧氣和乙炔制備、供水電氣、廠房和設備折舊及租賃等作業(yè)。

(2)作業(yè)設計成本監(jiān)控:船舶設計是成本控制的源頭,造船成本一般在設計時就已經(jīng)確定其70%~80%的成本。設計部門完成船舶的設計和工藝后,根據(jù)生成的物料清單、工藝線路及工時定額,調(diào)用廠內(nèi)價格庫中的物料價格、工時、設備費用率等作業(yè)動因定額分配率的價格信息,計算作業(yè)工藝成本,并與作業(yè)工藝目標成本進行比較。如果作業(yè)工藝成本超過作業(yè)工藝目標成本,則要重新設計或調(diào)整設計或剔除非增值作業(yè),在源頭上確保作業(yè)工藝成本不超過作業(yè)工藝目標成本,以此來開展成本設計、企劃。對于確實需要的超過作業(yè)工藝目標成本的作業(yè)工藝線路,則應經(jīng)主管監(jiān)造師審批方能下達。

(3)作業(yè)采購成本監(jiān)控:合理的作業(yè)目標成本制定后,采購部門主要針對單位作業(yè)等中的物料,根據(jù)設計部門的物料清單(包括數(shù)量和價格),經(jīng)財務部門審批通過后組織采購。采購部門對作業(yè)采購成本的控制主要是對各種物料的采購數(shù)量和價格進行控制,通過編制單項產(chǎn)品的采購計劃,對原材料、外協(xié)加工件、進口件的采購數(shù)量及價格進行控制,向上游傳遞成本壓力、開展成本協(xié)同(,--I根據(jù)ABC分類法的思想,重點控制A類、B類物料成本)。如果出現(xiàn)超過采購目標成本的采購計劃,則要上報經(jīng)營部門和財務部門,經(jīng)審批后方可執(zhí)行。

(4)作業(yè)生產(chǎn)成本監(jiān)控:生產(chǎn)過程是實際成本發(fā)生的過程。作業(yè)生產(chǎn)成本控制主要依據(jù)制造目標成本。制造目標成本包括直接材料目標成本、直接人工目標成本、產(chǎn)品專項費用目標成本和制造費用目標成本。生產(chǎn)部門在采購目標成本的基礎上,對生產(chǎn)過程中合理的直接材料、直接人工、產(chǎn)品專項費用、制造費用消耗進行估算,得出制造目標成本。作業(yè)生產(chǎn)成本=由資源成本庫分配來的成本(直接材料、直接人工、產(chǎn)品專項費用)+由作業(yè)成本庫分配來的成本(制造費用)。生產(chǎn)部門通過資源動因和作業(yè)動因分析,采用交貨期、質(zhì)量與作業(yè)目標成本聯(lián)動控制方法,動態(tài)地監(jiān)控作業(yè)生產(chǎn)成本(即:各作業(yè)成本核算對象的制造成本),使其控制在制造目標成本的范圍內(nèi)。

(5)作業(yè)實際成本分析及反饋:將作業(yè)目標成本、作業(yè)設計成本、作業(yè)采購成本、作業(yè)生產(chǎn)成本、作業(yè)實際成本進行比較分析,實施事前、事中、事后的動態(tài)成本監(jiān)控。4“JZ—ERP"中基于作業(yè)成本的船舶制造企業(yè)目標成本控制的應用

4.1 作業(yè)結(jié)構(gòu)樹信息庫的建立

根據(jù)“產(chǎn)品消耗作業(yè),作業(yè)消耗資源”建立“資源~作業(yè)一產(chǎn)品”結(jié)構(gòu)樹信息庫。將資源成本庫的成本按資源動因分配到各作業(yè)成本庫,再將作業(yè)成本庫的成本按作業(yè)成本動因分配到各船舶產(chǎn)品上。

(1)確定主要作業(yè)并確定作業(yè)中心:作業(yè)是產(chǎn)品生產(chǎn)程序的組成部分,進行作業(yè)成本計算,首先要將船舶生產(chǎn)過程中的主要作業(yè)加以確認,并作為作業(yè)中心,以便按作業(yè)中心匯集費用,披露成本信息。對于資源昂貴、金額重大的作業(yè)、各船型之間使用程序差異較大的作業(yè)以及形態(tài)與眾不同的作業(yè),應予以特別關注。

(2)以作業(yè)中心為作業(yè)成本庫匯集費用:作業(yè)成本庫是匯集以某一成本動因(指引起成本發(fā)生的作業(yè)或因素)解釋作業(yè)成本變動的成本。作業(yè)成本計算中,每個作業(yè)成本庫所代表的是其作業(yè)中心的作業(yè)所引發(fā)的成本。為簡化計算,可將同質(zhì)作業(yè)成本庫合并為同質(zhì)成本庫。同質(zhì)成本庫是指可用一項共同之成本動因解釋其變動的成本。這一步驟的計算反映了作業(yè)成本計算的一個基本原則:作業(yè)量決定資源的耗用量,資源的耗用量與最終造船總量沒有直接發(fā)生關系,成本應按作業(yè)進行匯集。

(3)將各個作業(yè)中心的成本分配到最終產(chǎn)品:成本計算最終要計算出船舶產(chǎn)品成本,按作業(yè)成本計算方式,船舶產(chǎn)品成本由作業(yè)成本構(gòu)成。匯集的作業(yè)成本按各船舶產(chǎn)品消耗的作業(yè)量的比例分配計入各船舶產(chǎn)品成本,確定各船舶產(chǎn)品成本這一分配步驟反映了作業(yè)成本計算的另一個基本原則:船舶產(chǎn)品消耗作業(yè),造船總量的多少決定著作業(yè)的耗用量。

4.2 工藝信息、制造信息、作業(yè)信息數(shù)據(jù)的描述和接口方法

4.2.1 工藝信息、制造信息、作業(yè)信息數(shù)據(jù)的描述

由于設計、工藝、生產(chǎn)制造等部門是相對獨立的,在各個部門之間實現(xiàn)數(shù)據(jù)共享是基于作業(yè)成本的目標成本管理能夠快速、有效、準確執(zhí)行的重要保證。因此,工藝信息、制造信息、作業(yè)信息數(shù)據(jù)的描述和接口方法的實現(xiàn)是企業(yè)決策者應該重點關注的環(huán)節(jié)。

根據(jù)產(chǎn)品設計、工藝和制造過程對數(shù)據(jù)的要求不同,有關產(chǎn)品的設計、工藝、制造和作業(yè)數(shù)據(jù)應分別組織、分別存放。

①產(chǎn)品工藝信息庫:用于存放船舶產(chǎn)品的工藝信息。CAPP/PDM系統(tǒng)完成船舶設計和工藝以后,形成的船舶設計及工藝數(shù)據(jù)統(tǒng)稱為工藝信息,包括產(chǎn)品基本信息、產(chǎn)品結(jié)構(gòu)信息、工藝線路、工序信息等,其中工序又根據(jù)專業(yè)分為下料、表面處理、機加工、電氣、結(jié)構(gòu)件、舾裝、涂裝等不同專業(yè)。產(chǎn)品工藝信息庫是根據(jù)產(chǎn)品組織存放的,產(chǎn)品工藝信息庫中不含產(chǎn)品的批次信息,不直接指導產(chǎn)品制造。

②制造信息庫:用于存放產(chǎn)品的制造信息。工藝信息庫形成以后,在生產(chǎn)設計階段從產(chǎn)品工藝信息庫中讀取船舶產(chǎn)品的工藝信息,進行任務指派,追加生產(chǎn)批次信息,形成制造信息庫;對于同時開工多條船的多批次成組加工,第二批次以后的制造信息既可以從工藝庫中接收,也可以從以前的制造信息庫中獲取。制造信息庫是信息系統(tǒng)運行的基礎。

③作業(yè)信息庫:用于存放“資源一作業(yè)一產(chǎn)品”結(jié)構(gòu)樹,包括作業(yè)名稱、作業(yè)類別、作業(yè)等級、所屬作業(yè)中心、作業(yè)量、分配關系等信息,提供造船企業(yè)六大作業(yè)中心的作業(yè)成本信息。

4.2.2 工藝信息、制造信息、作業(yè)信息的接口方法

①工藝信息庫是在完成船舶產(chǎn)品的工藝設計、經(jīng)審核無誤入庫后生成的,同時將入庫時間記人工藝信息庫中。

②生產(chǎn)部門從工藝信息庫中接收工藝數(shù)據(jù),加人批次號、接收時間等與生產(chǎn)組織有關的數(shù)據(jù)項,形成制造信息庫,同時在工藝信息庫中標注接收時間、接收標志,實現(xiàn)與工藝信息庫的連接。

③財務部門控制產(chǎn)品專項費用,由主管成本員對“產(chǎn)品一中間產(chǎn)品”的實際成本與目標成本進行對比分析,并對產(chǎn)品的目標成本進行全過程監(jiān)控。

④成本管理部門負責整個企業(yè)的作業(yè)目標成本管理,對各部門發(fā)生的成本予以反映和控制,對實際發(fā)生的成本進行監(jiān)督,及時形成作業(yè)目標成本和實際發(fā)生成本的對比資料,提交有關領導,以便及時發(fā)現(xiàn)存在的問題,供領導決策。

在基于作業(yè)成本的目標成本的管理和控制過程中,作業(yè)成本結(jié)構(gòu)樹上的目標成本通過一條控制總線串連在一起,分為多個控制環(huán)節(jié),達到目標成本控制的目的。在實際成本發(fā)生后,通過對作業(yè)成本結(jié)構(gòu)樹上實際成本的計算和差異分析,形成最終產(chǎn)品的完整的成本數(shù)據(jù);通過合理的目標成本控制流程、完整的價格信息庫、真實的實際發(fā)生數(shù)據(jù),形成作業(yè)工藝目標成本、作業(yè)采購目標成本、作業(yè)生產(chǎn)目標成本、作業(yè)實際成本,在此基礎上建立合理有效的、職責分明的成本管理和控制機制,最終實現(xiàn)整個企業(yè)的目標成本控制。4.3 采用交貨期、質(zhì)量與作業(yè)目標成本聯(lián)動控制的方法

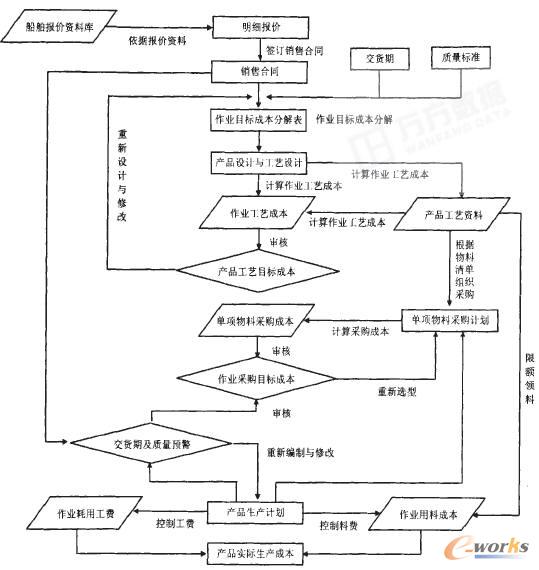

過去的船舶制造企業(yè)成本管理主要停留在事后成本核算上,難以進行事中成本控制和事后成本分析。現(xiàn)在的“基于作業(yè)成本的船舶制造企業(yè)目標成本控制”就是要利用CAD/CAPP/PDM/ERP系統(tǒng)集成,有效地解決船舶制造企業(yè)產(chǎn)品成本的事前、事中和事后控制問題。圍繞“成本控制”、“交貨期控制”、“質(zhì)量控制”三個中心進行企業(yè)流程再造,實現(xiàn)交貨期、質(zhì)量與作業(yè)目標成本聯(lián)動控制,使作業(yè)目標成本計劃、核算、控制、分析一體化,建立作業(yè)目標成本事前、事中、事后控制體系。其聯(lián)動控制流程示于圖2。

圖2“JZ—ERP”中基于作業(yè)成本的船舶制造企業(yè)目標成本聯(lián)動控制流程

4.4 成本控制時效限定在產(chǎn)品“生產(chǎn)周期內(nèi)”的反饋

由于船舶制造企業(yè)規(guī)模大、生產(chǎn)周期較長、成本核算與管理較為復雜、成本控制時效性強,因此必須將成本反饋控制時效限定在產(chǎn)品“生產(chǎn)周期內(nèi)”。因為“邯鋼經(jīng)驗”主要是針對大量大批流程式生產(chǎn)企業(yè)目標成本管理,其實質(zhì)是“市場決定價格,根據(jù)價格和目標利潤倒軋目標成本,根據(jù)目標成本控制生產(chǎn)成本”。大量大批流程式生產(chǎn),產(chǎn)品生產(chǎn)的重復性好,產(chǎn)品生產(chǎn)周期較短,如果當期生產(chǎn)成本超過了目標成本,下一生產(chǎn)周期還可以再行控制,可以進行產(chǎn)品“生產(chǎn)周期間”的成本反饋控制。但是,船舶制造企業(yè)是單件(或小批)且生產(chǎn)大多是離散制造,其產(chǎn)品重復性差,產(chǎn)品生產(chǎn)周期較長。如果在產(chǎn)品的“生產(chǎn)周期內(nèi)”沒有將目標成本控制好,其實際生產(chǎn)成本超過了目標成本,將會造成無法挽回的損失,且對指導下一生產(chǎn)周期的產(chǎn)品目標成本控制意義不大,難以進行產(chǎn)品“生產(chǎn)周期間”的成本反饋控制,其成本控制相對大量大批流程制造企業(yè)來講,控制難度大、時效性強、只存在產(chǎn)品“生產(chǎn)周期內(nèi)”的成本反饋控制。作者將作業(yè)成本法與目標成本控制系統(tǒng)集成,進行“生產(chǎn)周期內(nèi)”的成本反饋控制,將“邯鋼經(jīng)驗”的“生產(chǎn)周期間”成本控制拓展到船舶制造企業(yè)的“生產(chǎn)周期內(nèi)”成本控制。

5 結(jié)語

本文提出了作業(yè)成本法和目標成本法相結(jié)合的集成船舶制造企業(yè)成本控制,用低成本戰(zhàn)略提升企業(yè)核心競爭力。同時,將“邯鋼經(jīng)驗”的大量大批流程制造企業(yè)“生產(chǎn)周期間”成本控制拓展到大型單件小批生產(chǎn)的船舶制造企業(yè)的“生產(chǎn)周期內(nèi)”成本控制。利用CAD/CAPP/PDM/ERP系統(tǒng)集成,圍繞“成本控制”、“交貨期控制”、“質(zhì)量控制”三個中心進行企業(yè)流程再造。實現(xiàn)了交貨期、質(zhì)量與作業(yè)目標成本的聯(lián)動控制。

相關文章

- 2021-09-08BIM技術叢書Revit軟件應用系列Autodesk Revit族詳解 [

- 2021-09-08全國專業(yè)技術人員計算機應用能力考試用書 AutoCAD2004

- 2021-09-08EXCEL在工作中的應用 制表、數(shù)據(jù)處理及宏應用PDF下載

- 2021-08-30從零開始AutoCAD 2014中文版機械制圖基礎培訓教程 [李

- 2021-08-30從零開始AutoCAD 2014中文版建筑制圖基礎培訓教程 [朱

- 2021-08-30電氣CAD實例教程AutoCAD 2010中文版 [左昉 等編著] 20

- 2021-08-30電影風暴2:Maya影像實拍與三維合成攻略PDF下載

- 2021-08-30高等院校藝術設計案例教程中文版AutoCAD 建筑設計案例

- 2021-08-29環(huán)境藝術制圖AutoCAD [徐幼光 編著] 2013年PDF下載

- 2021-08-29機械AutoCAD 項目教程 第3版 [繆希偉 主編] 2012年PDF